- AEO·소규모 기업은 자료 제출 면제…영업비밀 보호·전자 시스템 개선도 병행

- 8개 분야만 연 1회 제출, 미제출 사유서 간소화…신고 오류 예방 효과 기대

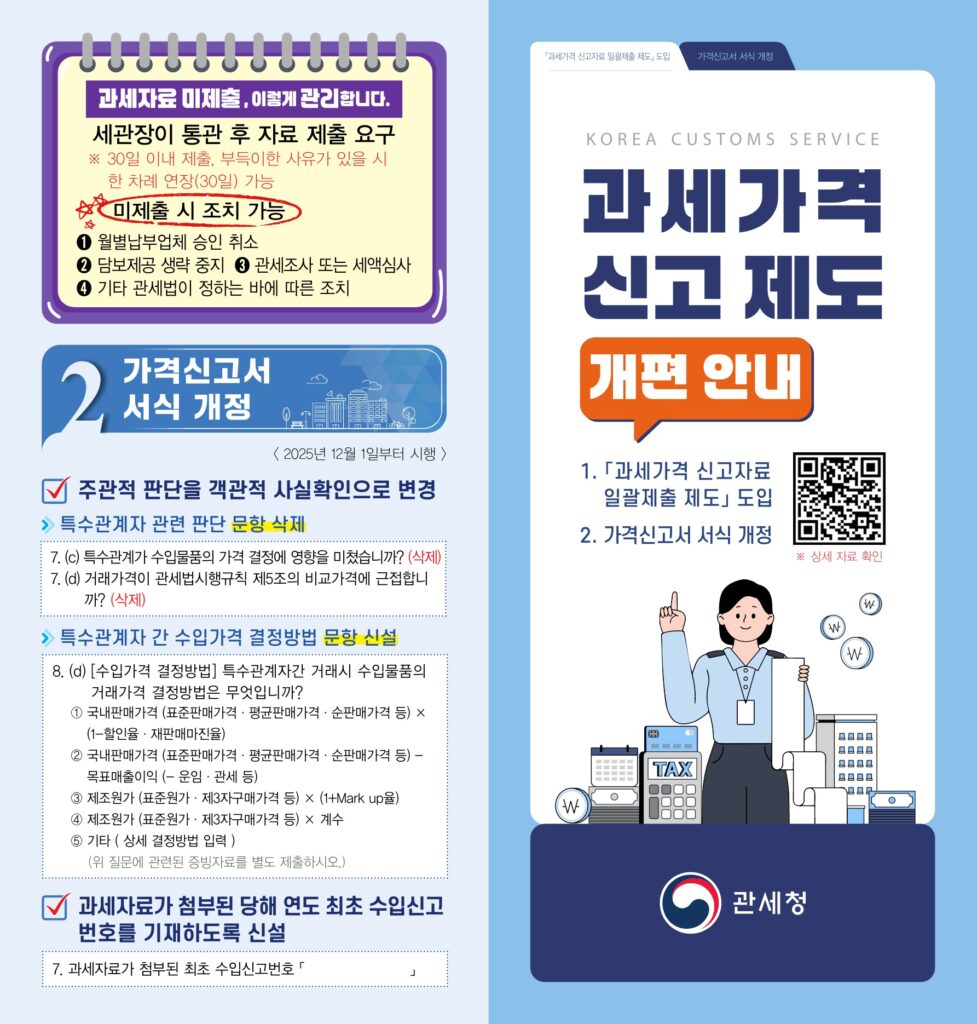

오는 9월부터 수입기업의 과세자료 제출이 대폭 간소화된다.

관세청은 7월 1일부터 「관세평가 운영에 관한 고시」 개정안을 시행하고, 두 달 유예기간을 거쳐 9월 1일 수입신고분부터 ‘과세자료 일괄제출 제도’를 본격 도입한다고 밝혔다. 이번 제도 개편은 불필요한 자료 제출을 줄이고, 기업의 신고 오류를 조기에 바로잡을 수 있도록 지원하는 데 초점을 맞췄다.

새 제도에 따르면, 수출입 안전관리 우수업체(AEO)와 특수관계자 간 과세가격 결정방법 사전심사(ACVA) 참여기업, 그리고 전년도 납세실적이 5억 원 미만인 소규모 기업은 과세자료 제출이 면제된다. 또한 동일 판매자와 같은 조건으로 반복 수입하는 경우, 매년 최초 신고 건에만 자료를 내면 되고 이후에는 최초 신고번호만 기재하면 된다. 과세자료 제출도 8개 분야(권리사용료, 생산지원, 수수료, 운임·보험료 등)로 한정돼 분야별 최소 1건만 제출하면 된다. 해당이 없는 기업은 ‘미제출 사유서’로 대체할 수 있다.

만약 자료 준비가 지연될 경우 ‘지연제출 사유서’를 내고 30일 이내에 보완 제출하면 된다. 제출 대상 여부가 불명확할 땐 관세평가분류원의 과세가격 사전심사 서비스를 활용할 수 있다. 자료 미제출 시에는 담보제공 생략 중지, 월별납부업체 승인 취소, 관세조사 우선 선정 등 불이익이 주어진다.

관세청은 제도 시행 전 전국 5개 도시에서 설명회를 열어 현장 의견을 반영했다. 미제출 사유서는 선택형과 서술형을 혼합해 작성 부담을 줄였고, 12월부터는 전자통관시스템에서 직접 작성·제출할 수 있도록 시스템을 개선한다. 영업비밀 보호를 위해 기업이 과세자료를 관세사와 공유하지 않고 세관에 직접 제출할 수 있는 전산 경로도 새로 마련할 계획이다.

제출된 과세자료는 신고 오류 가능성이 높은 항목을 조기에 식별하는 데 활용되며, 관세청은 기업이 자율적으로 신고 내용을 정정할 수 있도록 ‘납세신고 도움 정보’도 적극 제공할 방침이다. 관세청은 이번 개편으로 납세자의 편의가 크게 높아지고, 기업이 예상치 못한 고액 추징을 예방할 수 있을 것으로 기대한다고 밝혔다.