공모주에 투자한 뒤 상장 첫날 주가가 급등했다가 곧바로 폭락하는 이른바 '공모주 잔혹사'를 막기 위한 제도가 마침내 법적 근거를 갖추게 됐다.

23일 국회는 본회의를 열고 '코너스톤(Cornerstone) 투자자 제도' 도입을 골자로 한 자본시장과 금융투자업에 관한 법률(자본시장법) 개정안을 재석 215인 중 찬성 211표, 기권 4표로 가결했다. 2018년 한국거래소가 처음 도입을 제안한 이후 8년여 만의 결실이다.

코너스톤 투자자, 쉽게 말하면?

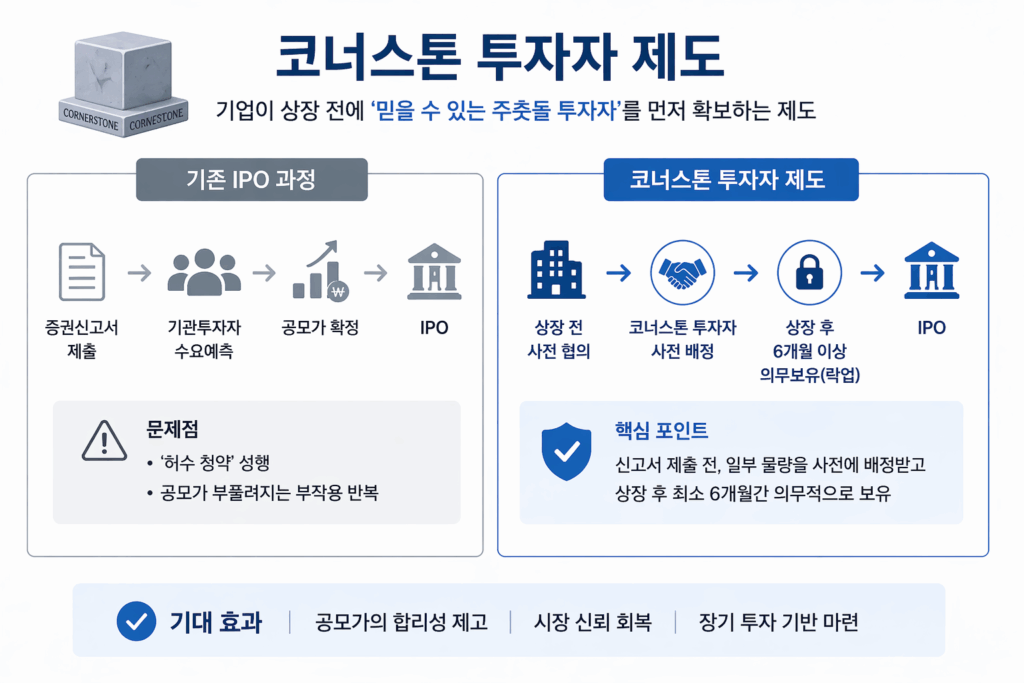

'코너스톤'은 영어로 '주춧돌'을 뜻한다. 건물을 올리기 전에 가장 먼저, 가장 튼튼하게 놓는 돌이다. 코너스톤 투자자 제도도 이름처럼 기업이 증시에 상장하기 전, 믿을 수 있는 대형 기관투자자(연기금·자산운용사 등 전문 투자기관)를 먼저 확보하는 구조다.

기존 IPO 과정에서는 기업이 증권신고서를 제출한 뒤 기관투자자를 상대로 수요예측을 거쳐 공모가를 확정했다. 이 과정에서 기관들이 실제 살 의사 없이 높은 가격을 써내는 이른바 '허수 청약'이 성행했고, 공모가가 실제 기업 가치보다 부풀려지는 부작용이 반복됐다.

코너스톤 투자자 제도는 이 문제를 정면으로 겨냥한다. 기업이 증권신고서를 내기 전 단계에서 특정 기관투자자와 먼저 협의해 공모 물량 일부를 사전에 배정할 수 있도록 허용하는 것이 핵심이다. 대신 배정을 받은 기관은 상장 후 최소 6개월간 주식을 팔지 않고 의무적으로 보유(보호예수)해야 한다.

왜 필요한가?

국내 공모주 시장은 오랫동안 상장 첫날 주가가 치솟았다가 단기간에 반 토막 나는 패턴이 되풀이돼 왔다. 올해 코스닥에 입성한 에스팀(3월 6일), 액스비스(3월 9일), 아이엠바이오로직스(3월 20일)는 모두 상장 첫날 공모가 대비 300% 치솟는 이른바 '따따블(공모가 4배 달성)'을 기록했다. 그러나 세 종목 모두 상장 직후 수일 내 주가가 빠르게 반락하는 흐름을 밟았다. 단기 차익을 노린 기관 매도 물량이 한꺼번에 쏟아진 결과다.

코너스톤 투자자 제도가 시행되면 상장 전부터 6개월 이상 팔지 않겠다고 약정한 기관 물량이 미리 확보되는 만큼, 상장 초기 유통 가능 물량이 줄고 단기 매도 압력도 완화될 것으로 기대된다. 또 진성 장기 투자자가 사전에 확정되면서 수요예측 단계에서 빈번했던 허수 청약을 걸러내는 효과도 기대된다.

아울러 이번 개정안에는 '사전 수요예측 제도'도 함께 담겼다. 공모가 밴드가 확정되기 전 단계에서 주관사(증권사)가 기관투자자의 가격·수량 수요를 미리 파악할 수 있도록 허용하는 내용이다. 시장 수요를 반영한 공모가 산정이 가능해져 합리성과 예측 가능성이 높아질 것으로 전망된다. 홍콩 등 해외 주요 시장에서는 이미 유사한 구조가 자리 잡은 상태다.

기대와 함께 남은 과제

제도에 대한 우려도 병존한다. 가장 큰 쟁점은 배정 형평성이다. 우량 기업의 공모 물량을 대형 기관이 사전에 선점하면 개인 투자자나 중소형 운용사에 돌아가는 몫이 줄어들 수밖에 없다. 또 주관사가 우호적인 기관에 특혜성으로 물량을 몰아주거나 암묵적 반대급부를 주고받는 이해상충 문제가 발생할 위험도 배제할 수 없다.

금융당국은 주관사 계열 운용사의 참여 제한, 금전 제공 금지 등 이해상충 방지 장치를 시행령으로 구체화할 방침이다. 코너스톤 투자자 배정 상한, 자격 요건 등 세부 기준도 하위 규정에서 마련된다. 개정안은 공포 후 6개월이 경과한 시점부터 시행된다.

투자은행(IB) 업계 관계자는 "코너스톤 투자자가 누구냐에 따라 IPO 흥행이 크게 좌우될 수 있어 특정 투자자에 대한 의존도가 높아질 경우 시장 왜곡 요인이 될 가능성도 있다"며 "아직 국내에서 시행된 적 없는 제도인 만큼 실제 효과는 운영 방식과 투자자 구성에 따라 달라질 것"이라고 밝혔다.