- 주택담보대출 11.1% 급증하며 부채 견인… 대기업 근로자 8,000만 원 육박

- 고금리 여파에 60대 이상 연체율 적신호… 단독주택 거주자 연체 위험 최고

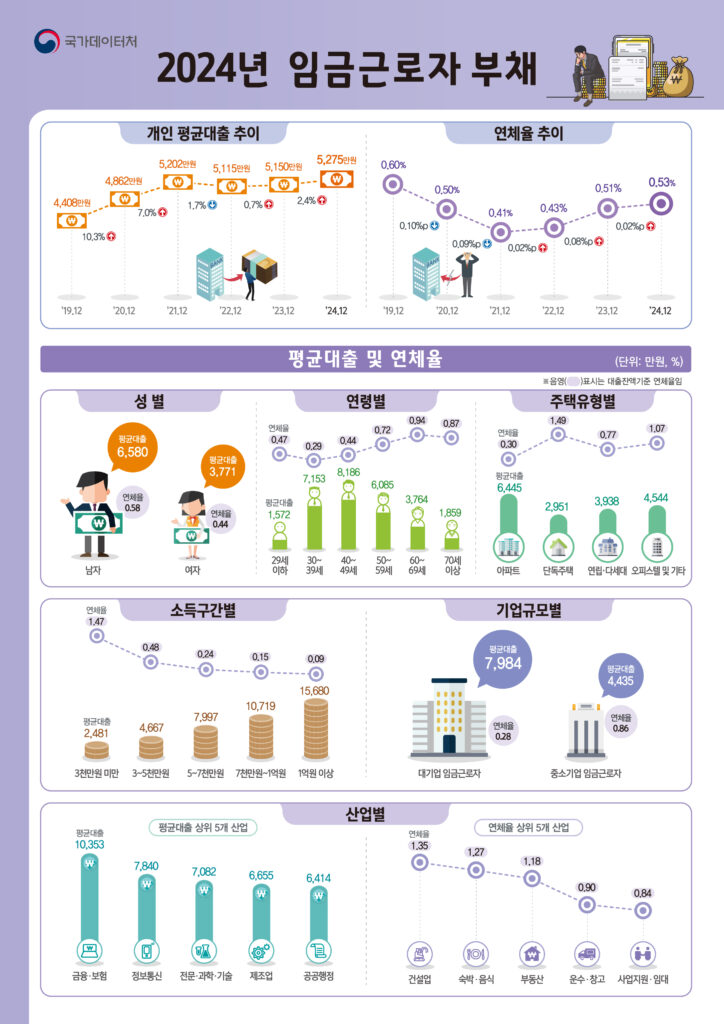

대한민국 임금근로자들의 부채 규모가 역대 최고 수준을 기록하며 가계 경제에 비상등이 켜졌다.

통계청이 발표한 ‘2024년 12월 말 기준 일자리행정통계 임금근로자 부채’ 결과에 따르면, 근로자 1인당 평균 대출액은 5,275만 원으로 집계됐다. 이는 전년 대비 약 125만 원(2.4%) 증가한 수치로, 고금리 기조 속에서도 주거비 마련 등을 위한 대출 수요가 억제되지 않았음을 보여준다. 특히 대출의 질적 측면에서 신용대출은 줄어든 반면, 주택담보대출이 11.1%나 급증하며 전체 부채 상승의 핵심 원인으로 작용했다.

연령별로는 가계 소비와 자녀 교육비 지출이 가장 활발한 40대의 부채가 8,186만 원으로 모든 연령층 중 가장 많았다. 30대 역시 7,153만 원의 평균 대출을 보유해 뒤를 이었으며, 40대와 30대의 대출액은 전년 대비 각각 5.1%, 2.5% 증가하며 청장년층의 채무 부담이 가속화되는 양상을 보였다. 반면 29세 이하 사회초년생의 대출은 전년보다 1.8% 감소했는데, 이는 엄격해진 대출 규제와 경기 불황에 따른 청년층의 신규 진입 위축이 복합적으로 작용한 결과로 풀이된다.

부채 규모만큼이나 우려되는 대목은 상환 능력을 나타내는 연체율의 상승이다. 전체 임금근로자의 연체율은 0.53%로 전년보다 0.02%p 높아졌다. 특히 소득이 상대적으로 불안정한 고령층에서 위기가 두드러졌다. 60대 연체율은 0.94%로 전체 평균을 크게 웃돌았으며, 70세 이상 고령층의 연체율 상승폭은 0.21%p에 달해 은퇴 후 소득 공백기 노동자들의 금융 취약성이 심화되고 있음을 드러냈다. 주택 유형별로도 아파트 거주자의 연체율은 0.30%에 불과했으나, 단독주택 거주자는 1.49%를 기록해 주거 환경에 따른 경제적 격차가 뚜렷하게 나타났다.

직장 규모와 산업별 부채 격차도 선명했다. 대기업 임금근로자의 평균 대출은 7,984만 원으로 중소기업 근로자보다 훨씬 많았지만, 연체율은 중소기업(0.86%)이 대기업(0.25%)보다 3배 이상 높았다. 산업별로는 금융·보험업 종사자의 평균 대출이 1억 353만 원으로 가장 많아 유일하게 1억 원대를 넘어섰으며, 연체율 측면에서는 불황 여파가 직접적으로 미치는 건설업이 1.35%로 가장 높은 수치를 기록했다. 대출 건수가 많을수록 부채의 위험도는 커져 3건 이상 다중채무자의 연체율은 0.82%까지 치솟았다.

이번 통계는 금리 인상기에 접어든 이후 임금근로자들이 은행권 중심의 대출로 갈아타는 추세 속에서도 주거 비용 부담은 오히려 가중되었음을 시사한다. 은행 대출은 4.7% 증가한 반면 비은행권 대출은 1.8% 감소해 대출 구조는 개선된 듯 보이나, 실질적인 부채 규모와 연체율이 동반 상승하고 있다는 점이 핵심이다. 경기 침체가 장기화될 경우 건설업 종사자와 중소기업 근로자, 그리고 고령층을 중심으로 한 가계 부채의 연쇄 부실 우려가 커지고 있어 향후 정교한 금융 모니터링이 요구된다.